티스토리 뷰

목차

청년도약계좌 가입조건부터 수익 계산까지 완벽 정리

매달 70만 원씩 5년을 모으면 최대 5천만 원?! 청년도약계좌, 지금 가입 안 하면 후회할지도 몰라요!

요즘 주변 청년들 사이에서 핫하게 떠오르고 있는 제도가 하나 있죠? 바로 청년도약계좌입니다. 사실 저도 처음엔 “이거 뭐 또 어렵고 복잡한 거 아냐?” 싶었는데요, 막상 알아보니 생각보다 훨씬 간단하고 혜택도 꽤 쏠쏠하더라고요. 그래서 오늘은 청년도약계좌 가입조건에 대해 제가 직접 정리해본 정보를 공유드리려고 해요. 제가 놓쳤던 정보, 여러분은 미리 챙기셨으면 좋겠어서요. 커피 한 잔 마시는 기분으로 가볍게 읽어주세요 😊

목차

청년도약계좌란?

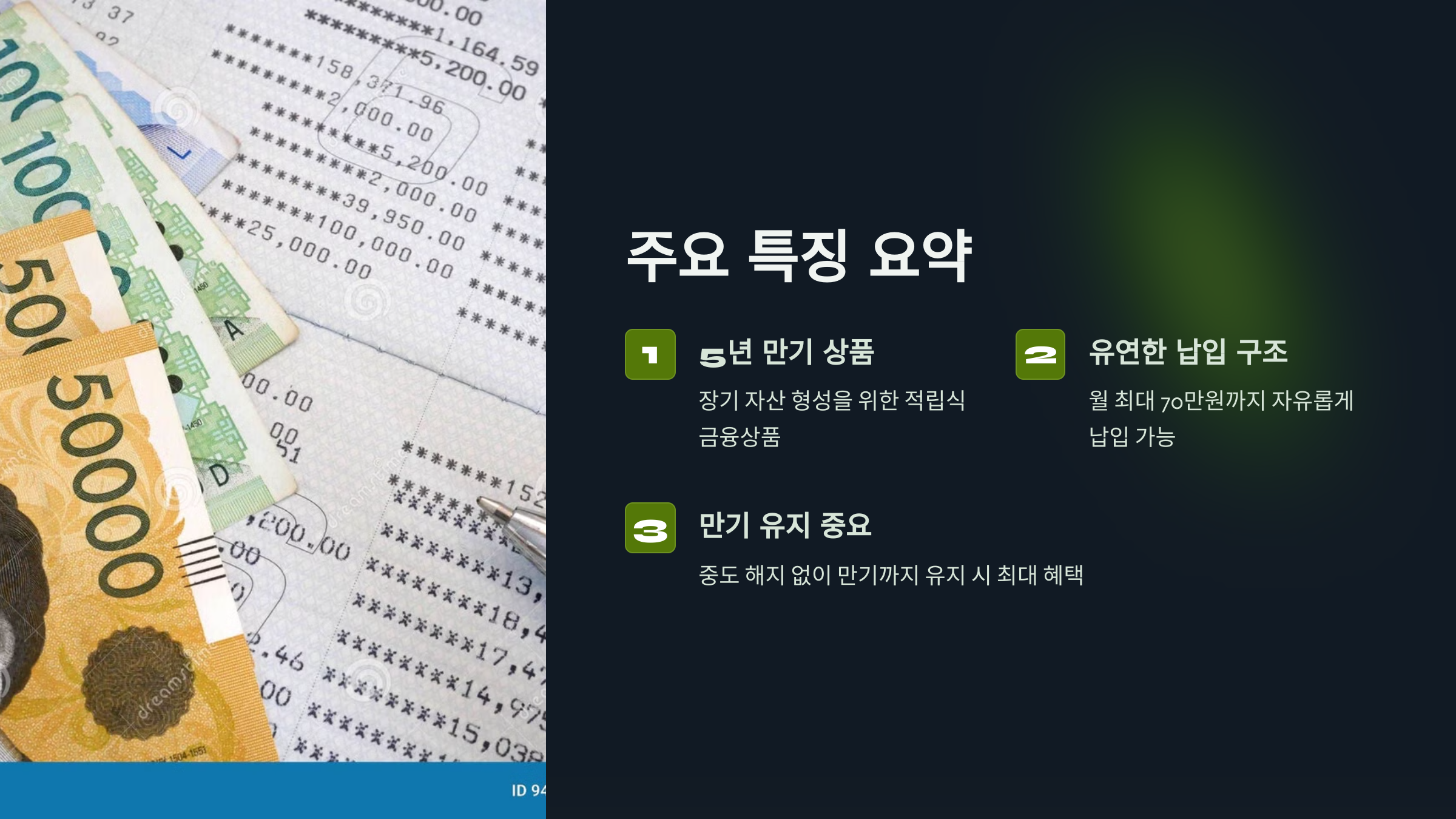

청년도약계좌는 정부가 2023년부터 도입한 청년 자산형성 지원제도입니다. 5년간 최대 월 70만 원까지 납입이 가능하며, 이에 대해 정부가 소득 수준에 따라 기여금을 지원해 주는 구조예요. 간단히 말해, 매달 일정 금액을 꾸준히 넣기만 해도 정부가 ‘보너스’를 얹어주는 제도라고 생각하시면 됩니다.

청년들이 미래를 준비할 수 있도록 돕는 취지로 마련된 만큼, 가입 요건과 유지 조건은 다소 엄격한 편이지만, 혜택은 꽤 큽니다. 특히 만기 시 비과세 혜택까지 더해져 실질 수익률이 꽤 괜찮아요.

청년도약계좌 가입조건

| 조건 항목 | 세부 내용 |

|---|---|

| 연령 | 만 19세 이상 ~ 만 34세 이하 |

| 개인소득 | 개인소득 7,500만 원 이하 |

| 가구소득 | 중위소득 180% 이하 |

| 가입 제한 | 기초생활수급자, 차상위계층은 별도 심사 필요 |

신청기간과 신청 방법

청년도약계좌는 매년 일정 기간 동안 신청을 받습니다. 일반적으로 6월~7월 사이 모집이 진행되며, 금융위원회 또는 각 은행의 공지를 참고해야 해요. 신청은 주로 은행 앱이나 온라인 포털에서 가능하며, 소득 및 연령을 자동으로 조회해 자격 여부를 판단해 줍니다.

- 은행 앱 또는 홈페이지에서 신청

- 공동인증서 로그인 및 소득조회 동의

- 심사 결과에 따라 가입 가능 여부 확정

정부 기여금은 얼마나 받을 수 있을까?

정부 기여금은 개인의 연소득과 가구소득에 따라 차등 지급됩니다. 즉, 소득이 낮을수록 더 많은 기여금을 받을 수 있게 설계돼 있어요. 납입 금액이 일정 기준 이상일 경우 정부가 매칭하여 매달 추가 금액을 지급해주는 방식이죠.

| 소득구간 | 정부 기여금 |

|---|---|

| 1구간 (개인소득 2,400만 원 이하) | 월 최대 40만 원 |

| 2구간 (2,400만 원 초과 ~ 3,600만 원 이하) | 월 최대 20만 원 |

| 3구간 (3,600만 원 초과) | 기여금 없음 |

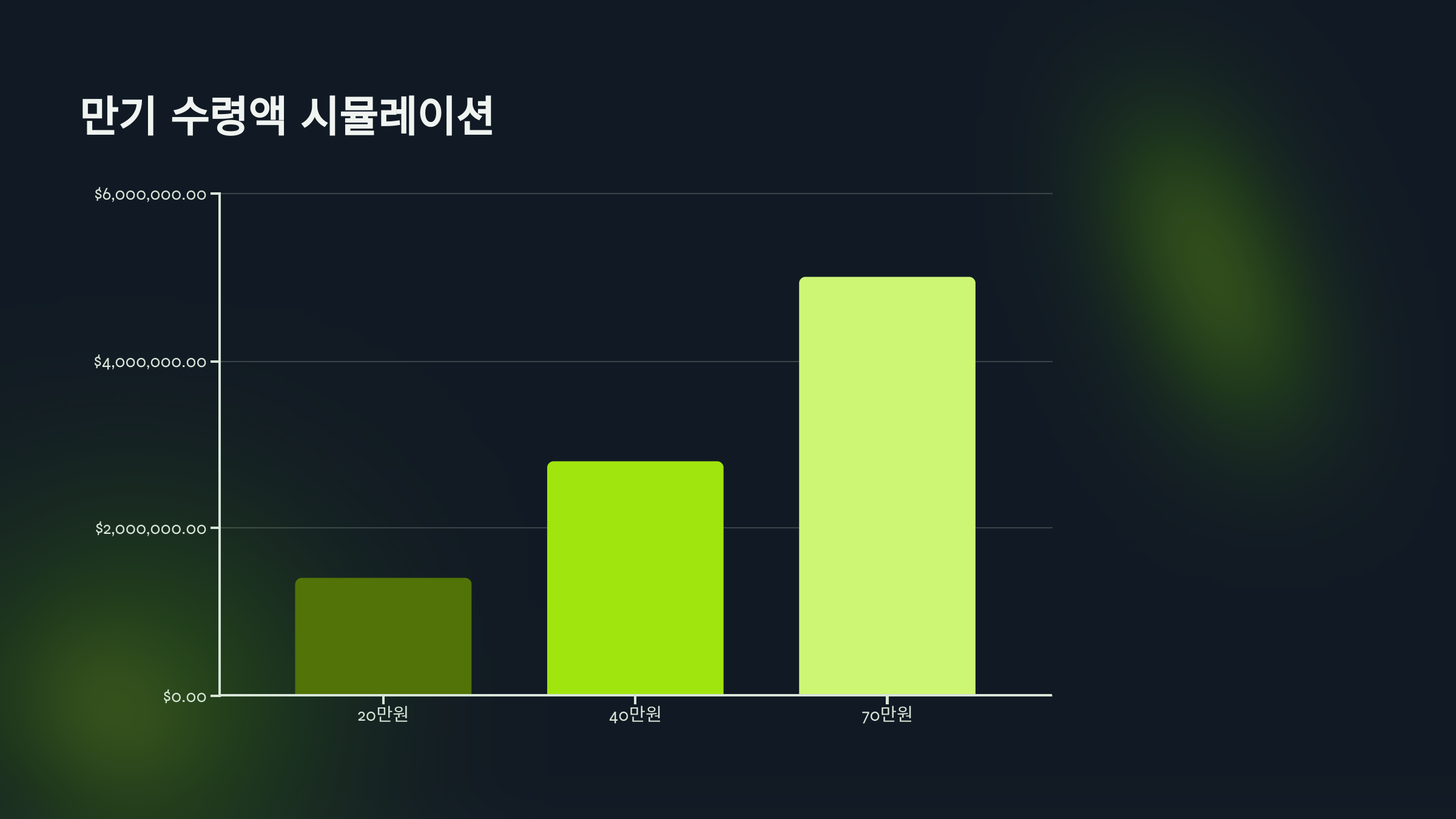

수령액 시뮬레이션

“그럼 난 얼마나 받을 수 있는 거지?” 이 질문에 답해줄 수 있는 간단한 시뮬레이션 예시를 살펴볼게요. 월 납입액에 따라 5년 후 받을 수 있는 예상 수령액은 다음과 같습니다.

- 월 40만 원 납입 시: 약 3,000만 원 이상 수령 가능 (정부 기여금 포함)

- 월 70만 원 납입 시: 최대 5,000만 원 이상 수령 가능

- 중도해지 시 이자만 수령 (정부 기여금 미지급)

청년도약계좌는 5년 만기 장기형이며, 소득에 따라 정부 기여금이 지급됩니다. 반면, 청년희망적금은 2년 만기 상품으로 세제혜택 중심이에요.

아니요. 중도해지 시에는 본인 납입금과 이자만 받을 수 있고, 정부 기여금은 소멸됩니다.

국세청의 종합소득 자료를 기준으로 판단하며, 최근 1~2년간의 소득이 기준이 됩니다.

청년도약계좌는 1인 1계좌만 가능하며, 기존 청년희망적금과 중복 가입은 불가능합니다.

네, 금융기관의 규정에 따라 월 납입액은 조정 가능합니다. 단, 최소 납입액 이상이어야 해요.

주소 이전 자체는 문제가 되지 않지만, 가구소득 산정 기준이 바뀔 수 있어 영향을 줄 수 있어요.

지금까지 청년도약계좌에 대해 하나하나 꼼꼼히 살펴봤어요. 저도 처음에는 그냥 스쳐 지나갔던 제도였는데요, 자세히 들여다보니 청년이라면 정말 놓치면 안 되는 기회더라고요. 만약 조금이라도 자산 형성을 고민 중이시라면, 이 제도가 정말 큰 도움이 될 수 있어요. 지금 당장 가입하라는 건 아니지만, 적어도 한 번쯤은 진지하게 검토해보셨으면 해요. 혹시라도 궁금한 점 있으시면 댓글로 남겨주세요. 함께 더 좋은 방향으로 정보 나누면 좋겠어요 😊